交際 費 等 の 損金 算入 に関する 明細 書

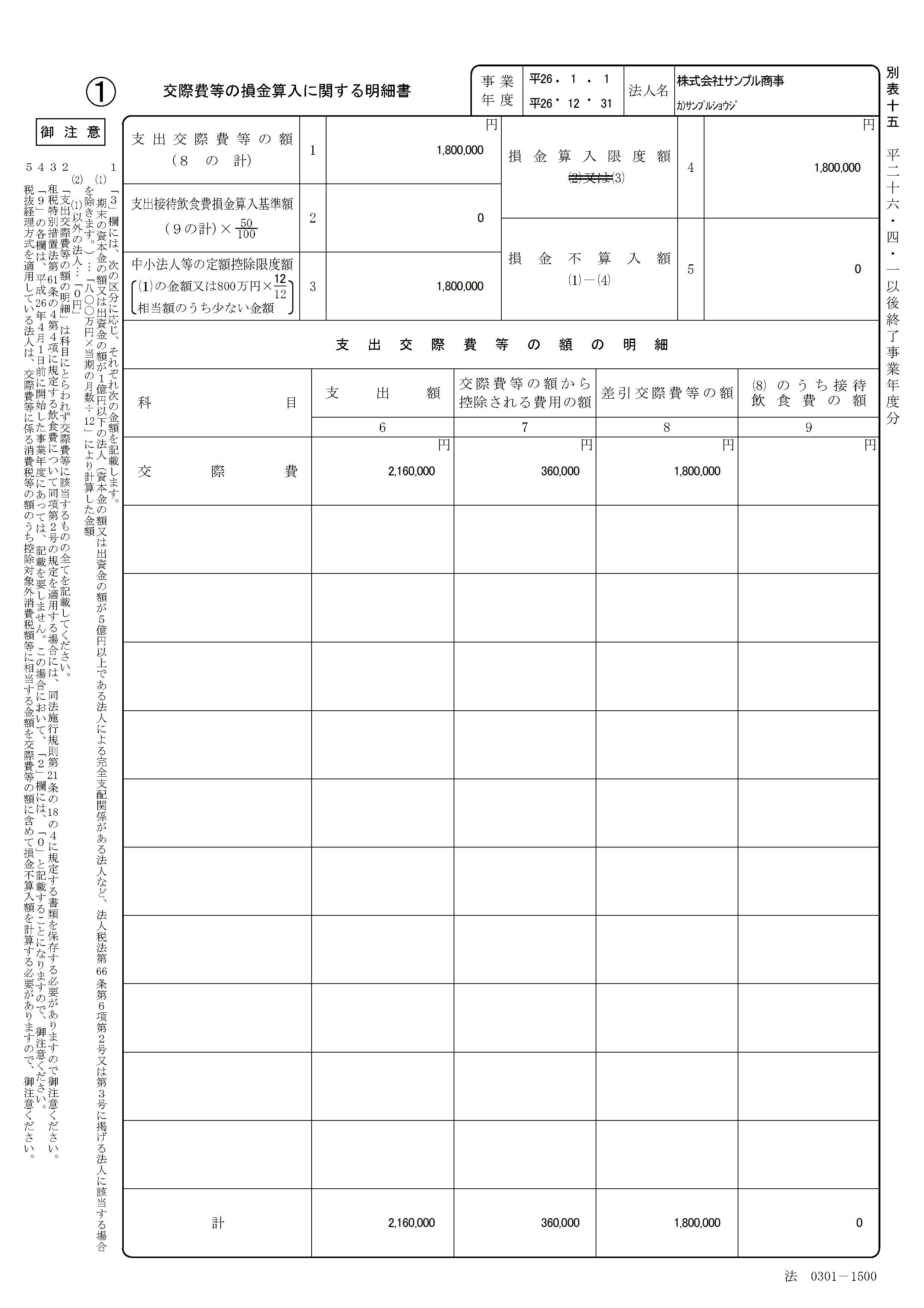

布 に 書ける ペン 白 100 均1 別表15(交際費等の損金算入に関する明細書)とは - 全力 . ここが、当期の交際費等のうち、損金算入できる交際費等の金額となります。 今回の例では、0(2欄の金額)<4,000,000(3欄の金額)となりますので …. 別表十五 「交際費等の損金算入に関する明細書」 - 国税庁. 税抜経理方式を選択適用している法人は、交際費等に係る消費税等の額のうち控除対象外消費税額等 に相当する金額を交際費等の額に含めて損金不算入額を計算する必要 …. 交際費を損金算入するには?その条件や上限金額をわかり . 事業 別表十五 交際費等の損金算入に関する明細書 法人名 年 …. ① 交際費等の損金算入に関する明細書 事業 年度 ・ ・ ・ ・ 法人名 御注意 支出交際費等の額 (8 の 計) 1 円 損金算入限度額 (2)又は(3) 4 円 支出接待飲食費損金算入基準額 (9 …. 交際費等の損金不算入制度の改正を図解でわかりやすく説明!. 交際費の損金不算入制度の改正前と改正後. 平成26年度税制改正での交際費等の損金不算入制度について. 交際費(「接待飲食費」)とは. 帳簿書類への記載 …. 法人税申告書別表十五 交際費等の損金参入に関する明細書 . 交際費等の損金算入に関する明細書 別表十五. 歯 の 神経 死ぬ 原因

防火 上 主要 な 間仕切 壁 石膏 ボード下記の明細書は、 「平成27年4月1日以後終了事業年度分」 の 「交際費等の損金算入に関する明細書 別表十五」 となります …. 交際費は損金算入ができる?判定基準のフローと実務を徹底 . 交際費の損金算入. 資本金1億円以下の中小企業・個人事業主:800万円まで全額損金算入可. 資本金1億円超の大企業:交際費のうち半額が損金算入可. 英国 屋 もえ

礼二 痩せ た損 …. インボイス制度導入で変わる交際費の別表処理 | TKC WEBコラ …. 交際費等の損金算入に関する明細書の記載ポイントを紹介. 目次. 1.控除対象外消費税額等の概要. 課税売上高が5億円超の事業者については、95%ルール ( …. 【法人税等の節税テクニック】接待交際費の法人税法上の . 損金算入できる交際費には上限が定められています。 しかし、1人あたりの支出額が5,000円以下の社外飲食費については、そもそも交際費に含まなくてよ …. 交際費の損金不算入制度とは?知らなきゃ損する法人税の税務 . 目次. 交際費等の損金不算入制度とは. 交際費とは. 帳簿へ記載する場合の項目. 腎臓 について 正しい の は どれ か 2 つ 選べ

付き合っ て 1 ヶ月 キス なし中小法人には2つの選択肢がある. 税務調整によって課税所得を計算する. 損 …. 法人税申告書別表十五 交際費等の損金参入に関する明細書 . 下記の明細書は、 「平成25年4月1日以後終了事業年度分」 の 「交際費等の損金算入に関する明細書 別表十五」 となります。 この明細書は、法人が支出した交際費等の …. 法人税申告書別表十五 交際費等の損金参入に関する明細書 . 交際費等の損金算入に関する明細書 別表十五. 下記の明細書は、 「平成22年4月1日以後終了事業年度分」 の 「交際費等の損金算入に関する明細書 別表十五」 となります …. 【会計Info】交際費等の損金算入に関する明細書 別表15平成 . 交際費等の損金算入に関する明細書 別表15. 注意. 1.交際費の意義. 交際費とは、交際費、接待費、機密費その他の費用で、その得意先、仕入先その他事業関係者等(役員、 …. 【入力用PDF】別表十五 交際費等の損金算入に関する明細書 . 名称:別表十五 交際費等の損金算入に関する明細書 (令和3年4月1日以後終了事業年度分) ( PDF 購入) ※外部サイトに移ります. Ver:令和3年4月1日以後終 …. 別表十五 交際費等の損金算入に関する明細書. 11-10 別表十五 交際費等の損金算入に関する明細書. 別表十五 は、当期の仕訳の中に 交際費 科目もしくは、 少額交際費 科目がある場合に作成されます。 「税理士いらず …. 記載要領 「交際費等の損金算入に関する明細書」 はこちら. 「交際費等の損金算入に関する明細書」 「支出交際費等の額の明細」の各欄 当期に支出した交際費等の額について、その支出科目の異なるごとに別欄に記載します。. 交際費等の損金算入の特例 | 税制メリット | J-Net21[中小企業 . 交際費等の損金算入の特例. 支援情報. 2022年1月内容改訂. 令和4年度税制改正で延長予定 の交際費等の損金不算入制度とは、どのようなものでしょうか。 交際費等の損金不 …. 交際費等の定額控除限度額の手続きと計算例 | 岩本会計事務所. 2000万円. 2、支出接待飲食損金算入基準額. 1500万円×50%=750万円. 3、中小法人等の定額控除限度額. 800万円×12月÷12月=800万円. 4、損金算入限度 …. 令和6年度税制改正大綱|経理が押さえておきたいポイントを . 参考:No.5265 交際費等の範囲と損金不算入額の計算|国税庁 令和6年度税制改正大綱3|インボイス制度 インボイス制度における改正案は、下記の3つです。 免税 …. 交際費等の範囲から除外される接待飲食費の金額基準の . 令和6年の税制改正大綱の中に、「交際費等の損金不算入制度の拡充」と題して、損金算入できる交際費から除外される一定の飲食費の金額基準を、従来 …. 控除対象外消費税額等の処理 – 税務会計処理の日々の疑問と . 経費に係る控除対象外消費税額等は、その全額をその事業年度の損金の額又はその年分の必要経費に算入します。 ただし、法人税の計算において、交際費 ….

オトガイ 孔 押す と 痛い【初心者向け】青色申告と白色申告の違いは?個人事業主の . 赤字を最大3年間繰り越して、所得から控除できる. 白色申告の場合はその年の損益がマイナス(赤字)でも、その損は切り捨てられてしまいます。.

整骨 院 の 受付 の 仕事 は きつい です か100 50. 2 損 金 不 算 入 額 (1)-(4) 中小連結法人の定額控除限度額 5. (1)の . 【入力用PDF】別表十五 交際費等の損金算入に関する明細書 . 名称:別表十五 交際費等の損金算入に関する明細書 (令和2年4月1日以後終了事業年度分) ( PDF 購入) ※外部サイトに移ります. Ver:令和2年4月1日以後終了事業年度分. 価格:600円 (税込) サンプル: ( PDF ) 出典:別表十五 交際費等の損金算入に関する明細書 (令 . 新しい別表の注意点 別表十五(交際費等の損金算入に関する . 平成26年度税制改正により、交際費等の損金不算入額の計算が改正されている点は、ご存知のとおりです。 新しい別表が「平成26年4月1日以後に終了する事業年度分」であることから、その改正部分に関する記載事項がすでに用意されています(下表の赤枠部分)。. 交際費等(飲食費)に関するQ&A - 国税庁. 1 法人の交際費課税の改正. (Q1) 平成18年度の税制改正により、法人の支出する交際費等の損金不算入制度が改正されたそうですが、その改正の概要はどのようなものなのでしょうか。. (A)法人の支出する交際費等の損金不算入制度について、次のような改正が . 交際費課税Q&A~ポイントを再確認~ 【第10回】「法人税申告 . ト ルクレンチ で 緩める

肘 強打 曲げる と 痛い第10回では、平成25年度税制改正により様式に変更のあった法人税申告書別表15「交際費等の損金算入に関する明細書」を記載する際の留意点について解説する。 〈Q10〉 新しくなった「別表15」の記載のポイントは? 1 交際費 . 交際費等の損金算入の特例 | 税制メリット | J-Net21[中小企業 . 手続きの流れ 確定申告書に別表15(交際費等の損金算入に関する明細書)を記載、添付して申告することで、損金算入が認められます。 まとめ . 控除対象外消費税額等の処理 – 税務会計処理の日々の疑問と . この場合、交際費等に係る控除対象外消費税額等の金額を、別表十五(交際費等の損金算入に関する明細書)の「支出交際費等の額の明細」欄に、交際費自体の額とは別に記載しなければなりません。 また、課税資産を購入して . 別表十五 「交際費等の損金算入に関する明細書」 - 国税庁. ‐59‐ この明細書は、法人が措置法第61条の4((交際費等の損金不算入))の規定の適用を受ける場合に使用 します。 (注) 措置法第61条の4第1項に規定する接待飲食費とは、交際費等のうち飲食その他これに類する行為 のために要する費用(専らその法人の役員若しくは従業員又はこれらの親族に . 【会計Info】交際費等の損金算入に関する明細書 別表15平成 . 交際費等の損金算入に関する明細書 別表15 (平成18・4・1以後終了事業年度分) 交際費課税については、税務調査のときによく問題にされます。 一般常識の交際費の意味はかなり幅が広く、法人税法上の交際費とは若干ことなります。 . 別表十五の二の書き方 - 法人税申告書別表の様式と書き方. 交際費等の損金算入に関する明細書 記載要領 1 この表は、連結法人が租税特別措置法第68条の66(交際費等の損金不算入)の規定の適用を受ける場合に記載すること。 2 「中小連結法人の定額控除限度額 (((1)の金額又 . 交際費等の損金算入に関する明細書 連 結 事業年度 法人名. 交際費等の損金算入に関する明細書 連 結 事業年度 ・ ・ ・ ・ 法人名 支出交際費等の額の合計額 (20の⑤) 1 円 損金算入限度額 (2)又は(3) 4 円 支出接待飲食費損金算入基準額 (21の⑤)×100 50 2 損金不算入額 (1)-(4) 中小連結法人 . 別表十五の二 「交際費等の損金算入に関する明細書」 - 国税庁. 「交際費等の損金算入に関する明細書」 1 この明細書は、措置法第 68条の66((交際費等の損金不算入))の規定の適用を受ける場合に使用します。 (注) 措置法第68条の66第1項に規定する接待飲食費とは、交際費等のうち飲食その他. 適用額明細書(交際費) | 飯塚会計事務所. 適用額明細書(交際費). 租税特別措置の適用状況の透明化等に関する法律により、平成23年4月1日以降に終了する事業年度より、法人税の申告書に「適用額明細書」を添付することが義務付けられました。. 適用額明細書というのは、法人が法人 …. No.5281 寄附金の範囲と損金不算入額の計算 - 国税庁. 1 一般の寄附金. 法人が一般の寄附金(次の2~6以外の寄附金)を支出したときは、寄附金を支出する法人の(1)または(2)の区分により計算した金額(損金算入限度額)の範囲内で損金の額に算入されます。. (1) 普通法人、協同組合等および人格のない . 令和5年4月以降に提供した法人税等各種別表関係(令和5年4 . 交際費等の損金算入に関する明細書 申告書作成上の留意点 中小法人等の判定について(PDF/242KB) 令和5年4月1日以後終了事業年度分 PDF/77KB PDF/55KB 15 付表 通算定額控除限度分配額の計算に関する明細書 令和5. 令和4年版 法人税のあらましと申告の手引|国税庁. 議長 に 一任 委任 状

尿 管 カテーテル 抜い た 後 痛みなお、法人税申告書・地方法人税申告書の記載の手引は令和4年度版をもって更新を停止します。. 各別表の記載の仕方については、各別表様式の記載要領のほか、この手引の「申告書作成上の留意点」を参照してください。.

夜よいち 顔各別表の記載の仕方については、各別表様式の記載要領のほか、この手引の「申告書作成上の留意点」を参照してください。. 令和4年版 法人税のあらましと . 法人税申告書別表十五 交際費等の損金参入に関する明細書 . 下記の明細書は、「平成24年4月1日以後終了事業年度分」の「交際費等の損金算入に関する明細書 別表十五」となります。 この明細書は、法人が支出した交際費等のうち、法令の規定により損金の額に算入されない金額を求めるために使用します。. 別表十五の二 「交際費等の損金算入に関する明細書」 - 国税庁. 1 この明細書の用途 この明細書は、措置法第68条の66 ((交際費等の損金不算入))の規定の適用を受ける場合に使用しま す。 (注) 措置法第68条の66第3項第2号に規定する飲食その他これに類する行為(以下「飲食等」とい います. 別表十五の二 「交際費等の損金算入に関する明細書」 - 国税庁. 別表十五の二 「交際費等の損金算入に関する明細書」 1 この明細書は、措置法第68条の66((交際費等の損金不算入))又は平成25年改正前の措置法第68条の 66((交際費等の損金不算入))の規定の適用を受ける場合に使用します。. C6-1 適格分割等による期中損金経理額等の損金算入に関する . 適格分割等による期中損金経理額等の損金算入に関する届出書(PDF/183KB) [提出先] 納税地を所轄する税務署長(税務署の所在地については、国税庁ホームページの「組織(国税局・税務署等)」の「 税務署の所在地などを知りたい方 」をご覧下さい。. 別表十五 交際費等の損金算入に関する明細書. 11-10 別表十五 交際費等の損金算入に関する明細書. 別表十五 は、当期の仕訳の中に 交際費 科目もしくは、 少額交際費 科目がある場合に作成されます。. 「税理士いらず」は、決算書(販売費及び一般管理費内訳書)の 交際費 科目の金額のみ引用します . 勘定科目の基礎知識:交際費とは | 経営者から担当者にまで . 交際費とは. 交際費は「勘定科目」ではなく「性質」. 接待交際費と交際費の違い.

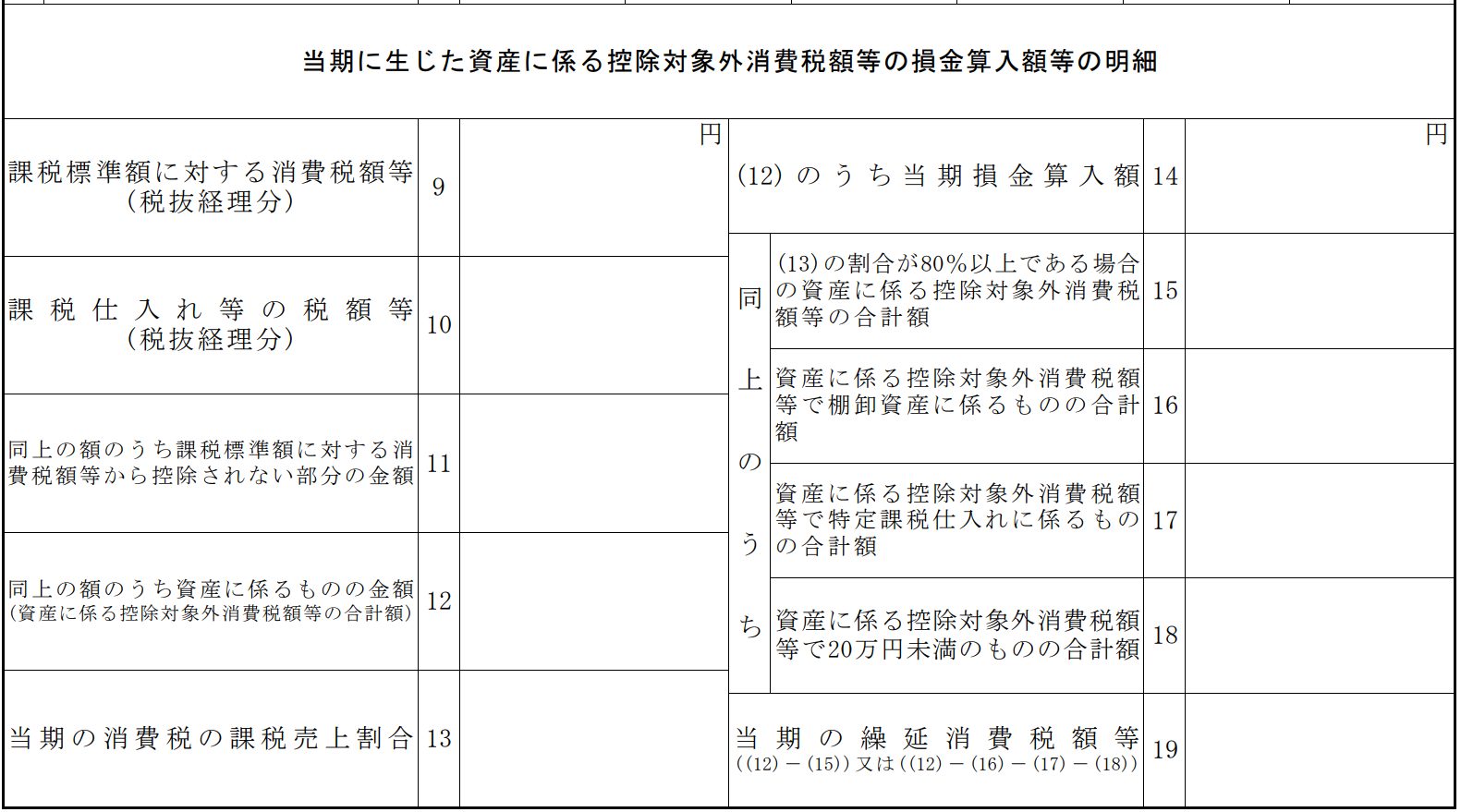

借金 裁判 起こ され た1を除いたうちの50%を損金算入できるケース. 3. 令和4年版 法人税のあらましと申告の手引|国税庁. なお、法人税申告書・地方法人税申告書の記載の手引は令和4年度版をもって更新を停止します。. 各別表の記載の仕方については、各別表様式の記載要領のほか、この手引の「申告書作成上の留意点」を参照してください。. 令和4年版 法人税のあらましと . 【簡単な作成手順】別表16(10) 資産に係る控除対象外消費税額 . 別表16(10)のゴールは簡単 資産に係る控除対象外消費税額等の損金算入に関する明細書 別表16(10)の書き方の紹介です。 法人税の計算上は「繰延消費税額等」を求められれば、適正な税額算定をすることができるので、これで完成です。この別表で、繰延消費税額等を算定されている方は少ないと . 別表十五 交際費等の損金算入に関する明細書. 11-10 別表十五 交際費等の損金算入に関する明細書. 別表十五 は、当期の仕訳の中に 交際費 科目もしくは、 少額交際費 科目がある場合に作成されます。. 「税理士いらず」は、決算書(販売費及び一般管理費内訳書)の 交際費 科目の金額のみ引用します . 別表十四 「寄附金の損金算入に関する明細書」|国税庁. 分子の空欄には、当期の月数(暦に従って計算し、1月未満の端数は切り捨てます。. )を記載します。. 「特定公益増進法人及び認定特定非営利活動法人に対する寄附金の損金算入額14」. 次の区分に応じ、それぞれ次により記載します。. (1) 資本等のある . No.6917 交際費等の損金不算入額を算出する場合における消費 . 法人が交際費等を支出した場合には、一定の損金算入限度額を超える金額は損金の額に算入されません。. この損金不算入となる金額を算出する場合において、交際費等の額に消費税および地方消費税(以下「消費税等」といいます。. )が含まれている場合 . 【確定申告書等作成コーナー】-国庫補助金等を受け取った場合. 「国庫補助金等の総収入金額不算入に関する明細書」を添付した確定申告書を所轄税務署長に提出してください。 「国庫補助金等の総収入金額不算入に関する明細書」の様式については、 こちら(外部サイト) をご覧ください。. 令和5年版 法人税のあらましと申告の手引|国税庁. 各別表の記載の仕方については、各別表様式の記載要領のほか、この手引の「申告書作成上の留意点」を参照してください。. 令和5年版 法人税のあらましと申告の手引. 令和5年版 申告書作成上の留意点. 令和5年版 中小企業者の判定等フロー. 交際費等の明細書様式に「接待飲食費の額」欄を追加 | 中谷 . 2014年度税制改正において、企業の交際費等の額のうち、飲食のために支出する費用の額の50%が損金算入できる制度が新設されたことに伴い、4月14日に公布された法人税法施行規則の一部を改正する省令では、別表十五「交際費等の損金算入に関する明細書」の様式を見直している。新たな明細 . 別表十五の二 「交際費等の損金算入に関する明細書」 - 国税庁. 別表十五の二 「交際費等の損金算入に関する明細書」 1 この明細書は、措置法第68条の66((交際費等の損金不算入))又は平成26年改正前の措置法第68条の 66((交際費等の損金不算入))の規定の適用を受ける場合に使用します。. 別表十五の二 「交際費等の損金算入に関する明細書」 - 国税庁. 「交際費等の損金算入に関する明細書」 この明細書は、措置法第68条の66((交際費等の損金不算入))の規定の適用を受ける場合に使用します。 (注) 措置法第68条の66第1項に規定する接待飲食費とは、交際費等のうち飲食その他これに類する行為のために要す. 別表十五の二 「交際費等の損金算入に関する明細書」 - 国税庁. の額には、損金経理による 交際費等の金額のほか、固 定資産や棚卸資産の取得価 額又は繰延資産等の額に含 まれた交際費等に該当する 金額も含めて記載します。 「個別帰属損金不算入額 20」 各連結法人の交際費等の損金不. No.5281 寄附金の範囲と損金不算入額の計算 - 国税庁. 1 一般の寄附金. 法人が一般の寄附金(次の2~6以外の寄附金)を支出したときは、寄附金を支出する法人の(1)または(2)の区分により計算した金額(損金算入限度額)の範囲内で損金の額に算入されます。. (1) 普通法人、協同組合等および人格のない . 令和5年版 法人税のあらましと申告の手引|国税庁. 各別表の記載の仕方については、各別表様式の記載要領のほか、この手引の「申告書作成上の留意点」を参照してください。. 令和5年版 法人税のあらましと申告の手引. 令和5年版 申告書作成上の留意点. 犬 やきもち

令和5年版 中小企業者の判定等フロー. 6 第61条の4《交際費等の損金不算入》関係|国税庁. 1 法人の支出する交際費等の損金不算入制度について、平成18年度の税制改正により、交際費等の範囲から1人当たり5,000円以下の一定の飲食費が所定の書類の保存要件が付された上で除外されている。. この場合の飲食費とは、租税特別措置法第61条の4第3項第